「カードの審査に落ちる原因は?」

「審査に通るコツを教えて」

「なんとかしてカードを作りたい!」

そんなお悩みにお答えしていきます。

ネットショッピングは、クレジットカードを使うと非常に利便性が高まります。また、近年のキャッシュレス推進の風潮に乗り遅れまいと、カードの申請をしてみた方も少なくないでしょう。

しかし、クレジットカードの発行審査は落ちてしまうこともあります。

何度も申し込んでいるのに、一向に通過しない…と頭を抱えているなら、ぜひこの記事で知識をつけてみましょう!

この記事では、クレジットカードの審査に不安があるあなたのために、以下の情報について解説します。

- カードの審査基準

- 審査落ちする人の特徴

- 審査落ちを防ぐ3つの対策法

実は、短期間に何度も申し込むことは審査に通過しにくくなる原因のこともあります。

クレジットカードに申し込みする前に、ぜひ最後までご覧ください!

目次

クレジットカードの審査基準とは!概要をサクッと解説

カードの審査基準は会社によって異なるため、一概に言い切れません。

しかし、どのカード会社でも共通している審査基準は以下の2つと知られています。

- 属性

- 信用情報

それぞれ詳しく見ていきましょう。

1. 属性

属性とは、利用者の年齢や収入、生活状況などの個人情報を指す言葉です。

クレジットカードの審査では、次のような項目が重視されます。

- 職業

- 勤続年数:長いほど有利。安定した収入が見込めるため

- 雇用形態:アルバイト・パート・派遣より正社員・公務員の方が有利

いくら収入が高くても入社してすぐの状態や、自営業で収入が不安定な場合、審査面では不利になります。

2. 信用情報

個人の信用情報には、過去の取引履歴や金融事故歴が記録されています。

ここに問題があると、審査では圧倒的に不利になってしまいます。

特に注意すべきなのが、以下の項目です。

- 過去の延滞履歴

- 債務整理歴

- 他社借入の情報

- 申し込みの履歴

どれかひとつでも問題があれば、審査落ちの可能性が一気に高まります。要注意人物としてブラックリストに登録されているからです。

ブラックリストに載っている人は、通常よりも審査が不利である前提で申し込みしなければいけません。

クレジットカードで審査落ちする人の7つの特徴

クレジットカードの審査落ちしやすい人の特徴は、次の7つです。

- 収入が低い

- 勤続年数が短い

- 過去に債務整理をした

- 過去に長期間返済を延滞した

- 入力内容が間違っている

- 多重申し込みをしている

- 他社借入が多い

それぞれ詳しく解説します。

1. 収入が低い

そもそも収入が低ければ、その分返済に回せるお金が少ないと予想されるため、審査に通りにくいです。

最低でも、月収10万円以上が目安になるでしょう。

当然ながら収入が多いほど審査面で有利になり、利用可能額も増えやすくなります。

2. 勤続年数が短い

収入の安定性も年収と同じくらい大切です。いくら月収が高くても、勤続年数が少ないと審査通過は難しくなってしまうでしょう。

一方、パートやアルバイトでも、1年以上同じ職場で働いていれば収入に安定性があるとみなされ、審査で有利になります。

3. 過去に債務整理をした

債務整理をすると、信用情報に「金融事故」が登録されます。俗に言う信用ブラックという状態です。

過去にお金で問題を起こした人と取引したくないと考えるのは、あなたがお金を貸す立場に立って考えてみるとわかるとおり、至極当然なことでしょう。

ブラックリストに載っていると、カードを作るのは非常に厳しいと認識しておいてください。

4. 過去に長期間返済を延滞した

カードの支払いを滞納したからといって、必ず信用ブラックになるわけではありません。

土日祝日で引き落とし日がズレたり、残高がたまたま少し足りなかったりと悪意のないミスの可能性があるからです。

ただし、61日以上滞納が続くと意図的なものとみなされ、信用情報に傷がつくと言われています。

返済状況や履歴は信用情報機関によって共有されているため、頻繁に滞納を繰り返している人は審査が通りにくくなるでしょう。

5. 入力内容が間違っている

収入や信用情報に問題がなくても、申込時に入力した内容と本人確認書類の内容が違っていると、審査落ちの原因になります。

例えば、引っ越したばかりで免許証等の住所を変更していない・結婚して苗字が変わった場合などは、このミスが起こりがちです。

このような意図しないミスならば、再申請で通過する可能性があるでしょう。

6. 多重申し込みをしている

クレジットカードに申し込みした事実は、信用情報に記録されます。

審査に通りたいからと複数のカードに同時に申し込んでいると、とてもお金に困っている方とみなされ、かえって審査落ちのリスクが高まるでしょう。

なお、多重申し込みはあくまで信用情報に記録されるというだけで、ブラックリストに載ってしまうわけではありません。

7. 他社借入が多い

審査の際は、他社からの借入状況を厳しくチェックされます。他社借入が多い人は、カード会社が支払能力に疑問を持つからです。

1社だけならともかく、2社〜3社以上から借り入れしている場合は審査が厳しくなってしまいます。

カード作成の際は、ひとつの基準として覚えておきましょう。

クレジットカードでは審査落ちした際も通知される

審査結果の通知が来ないと、審査に通ったのか落ちたのかわからず、不安になってしまいますよね。

結論から言うと、クレジットカードでは審査落ちの際もきちんと通知されます。審査結果を利用者に知らせないと、クレームやトラブルの原因になるからです。

通知方法はカード会社によって異なりますが、メールや郵送での通知になることが多いです。

まだ通知が届いていなくて不安な場合は、カード会社に問い合わせてみると良いでしょう。

5分でわかる!クレジットカードの審査落ちを防ぐ3つの対策法

クレジットカードの審査に通るため、次の3点を必ず意識しておきましょう。

- 入力に不備がないようにする

- キャッシング枠を減らす

- 審査基準が易しいとされるカードに申し込む

それぞれ詳しく解説します。

1. 入力に不備がないようにする

クレジットカード審査では、入力内容に著しい誤りがあると審査落ちしてしまうケースもあります。

とはいえ、重大なNG理由ではないので、確実に情報を入力すれば審査に通過する可能性は十分にあるでしょう。

特に、直近で引っ越しを行った人は、本人確認書類(運転免許証など)の情報がきちんと更新されているか、チェックしておくことも大切です。

2. キャッシング希望額を減らす

クレジットカードの審査通過率を高めたいなら、極力キャッシング希望枠は少なくして申請するのも良いとされています。

クレジットカードのキャッシング枠は貸金業法の総量規制(年収の3分の1までしか借り入れできない)の対象です。

審査でも厳しくみられるため、他社で借り入れしている人は十分注意が必要でしょう。

ただし、ショッピング枠とキャッシング枠の審査は別物です。

直接的には審査に関係がないかも知れませんが、キャッシング希望枠を減らしたり、0円で申請したりすることで、お金に困っているわけではないというアピールになるという見方もできます。

確実性には欠けますが、どうしてもカードを作りたい方は、効果がありそうと言われる対策ならどんなことでもやっておくと良いでしょう。

3. 審査基準が易しいとされるカードに申し込む

審査基準はカード会社の系統によって異なります。

一概には言えませんが、銀行系のカードは審査が厳しく、反対に流通系(小売店等)や消費者金融系のカードは審査が易しい傾向にあります。

したがって、審査が不安なら銀行系のカードを除外すると良いでしょう。

また、外資系のクレジットカードは日本と基準が異なるケースがあるため、信用情報に傷が付いていても審査に通るかもしれません。

1つ可能性として頭に入れておきましょう。

クレジットカードに申し込む際の3つの注意点

クレジットカードに申し込みする際は、次の3点に注意しましょう。

- 複数申し込みしない

- 審査落ちの理由を聞かない

- 審査に落ちたら半年以内は申し込まない

それぞれ詳しく解説します。

1. 複数申し込みしない

カードに申し込みした事実は、信用情報に記録されます。

複数社同時に申し込むと「お金に困っている人なのでは?」と審査時の心象が悪くなってしまう可能性があるため、極力避けましょう。

審査が不安なら、複数社に同時申し込みするのではなく、1つのカードに絞って申し込むことが得策です。

2. 審査落ちの理由を聞かない

審査に落ちても、理由を聞かないようにしましょう。

金融機関が自社の審査基準を外部に公開することは、絶対にないからです。

しつこく聞いても意味はないどころか、社内ブラックに登録されてしまうリスクがあります。

ひどいときには関連する会社からの借り入れが一切できなくなる可能性も。メリットが何もないため、全くおすすめできません。

3. 審査に落ちたら半年以内は申し込まない

審査落ちしたら、半年間は申し込みしないようにしましょう。クレジットカードに申し込みした事実は、信用情報に6ヶ月間記録されるからです。

この期間内に申し込んでも、審査に通りにくくなるばかりか、カード会社からの印象が悪くなってしまうでしょう。

例えば、ポイント目当てで何社もカードを申し込んだり、審査に落ちたからといってすぐ次のカードを申し込んだりするのは危険です。

審査落ちしたら、半年間はカードへの申し込みを避けてください。

審査が不安な人におすすめのクレジットカード3選

審査が不安な人は、以下3つのクレジットカードを選ぶことをおすすめします。

- アコム ACマスターカード

- アメックスグリーンカード

- Nexus Card

それぞれ詳しくみていきましょう。

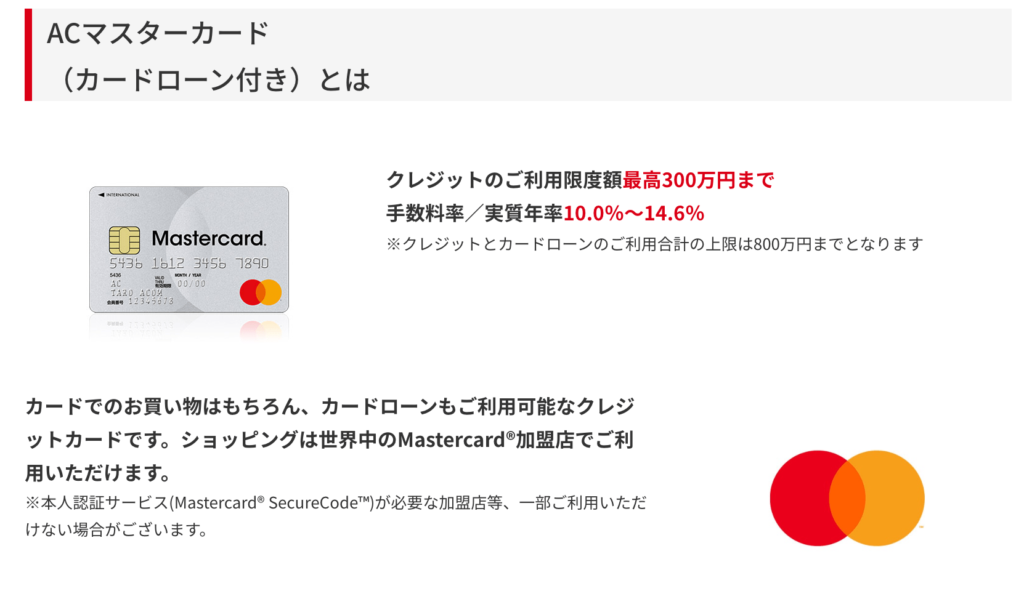

1. アコム ACマスターカード

アコム ACマスターカードは、他社で審査に落ちた人におすすめです。

消費者金融系のクレジットカードということもあり、他のクレジットカードが作れなくても、審査に通過する可能性があります。

ただし、リボ払い専用なのがネックです。また、他のクレジットカードのような付帯サービスがほとんどありません。

サービスよりもクレジット機能だけを求めるなら、悪くない選択肢です。

2. アメックスグリーンカード

アメックスグリーンカードは、付帯サービスの豊富さで選ぶならおすすめです。

アメックスは外資系のクレジットカードで、信用情報よりも現在の収入状況を重視するため、信用情報ブラックでも審査に通る可能性があります。

ただし、年会費は13,200円とゴールドカード並みとなっている点には注意しましょう。

3. Nexus Card

Nexus Cardは、どうしてもカードを作りたい人におすすめです。

他のカードと違って保証金(デポジット)を預ける必要がありますが、その分審査に通りやすくなります。

信用ブラックは金融事故が解消されてから5年〜10年で白紙になります。

いい年齢になってまっさらな状態になっていることは、逆に債務整理など過去の金融事故情報を疑われるリスクがあるので注意が必要です。

そこで、おすすめはNexus Cardのような審査が厳しくないカードで返済実績を作ること。

最初にお金が必要なのはネックですが、十分な信用が貯まったとみれば、一般的なカードなどに申し込んでみるのも良いでしょう。

クレジットカードが使えない時におすすめの3つの決済方法

キャッシュレスの手段は、何もクレジットカードだけではありません。

クレジットカードが作れなくても、次のような決済手段があれば快適に生活できます。

- デビットカード

- 電子マネー

- 決済アプリ

それぞれ詳しく見ていきましょう。

1. デビットカード

クレジットカードの代わりとして、最もおすすめなのがデビットカードです。

デビットカードは、使った分だけすぐに銀行口座から引き落とされます。クレジットカードと使用感が似ており、それでいて信用ブラックでも作れるのが嬉しいポイントです。

クレジットカードが作れなくて不便に感じるなら、デビットカードを発行しておくと良いでしょう。

2. 電子マネー

使いすぎを防ぎたい場合におすすめです。

電子マネーはチャージした分だけ買い物で使えるようになっています。確かに、利便性で見ればクレジットカードやデビットカードに劣りますが、使いすぎてしまう心配がないのがメリットです。

特に、浪費で債務整理に至ってしまった人には良い選択肢だと言えるでしょう。

3. 決済アプリ

持ち物をコンパクトにしたい人におすすめです。

決済アプリを使えば、レジでバーコードをスキャン、もしくはタップするだけで決済できます。

最近ではキャッシュレスに対応しているレジも多く、非常に便利です。

決済アプリには、主に次のようなものがあります。

- PayPay

- 楽天Pay

- LINE Pay

あまり知られていませんが、デビットカードと紐付けることも可能なので、信用ブラックでも問題ありません。

ぜひこの記事を参考に、クレジットカードの審査落ちを対策してみてくださいね!