「アコムの審査は厳しい?」

「審査ではどんなことを確認される?」

「在籍確認の電話はかかってくる?」

こんなお悩みを抱えていませんか?

アコムなどの消費者金融からお金を借りるには、審査を通過しなくてはいけません。しかし初めて利用する方は、審査の難易度や内容・申し込み方法などわからないことが多いはず。

スムーズにお金を借りるためにも、審査について事前に確認できることは知っておきたいですよね。

そこでこの記事ではアコムに審査について、以下の内容を解説します。

- 通過率をもとにした審査難易度の考察

- アコムの審査基準や申し込みの流れ

- 消費者金融の審査で通常確認される3項目

アコムの審査に苦戦することなくお金を借りたい方は、ぜひ最後までご覧ください。

目次

アコムの審査は特別厳しくはない!通過率を競合と比較

結論からお伝えすると、アコムの審査は著しく厳しいわけではありません。新規申し込み者の審査通過率を確認すると、競合他社と比べて低い数値ではないからです。

本章では、アコムの審査通過率と競合他社との比較結果を紹介します。

新規借り入れの審査通過率は42.2%

アコム株式会社が公表する決算報告資料によると、同サービスの審査通過率は42.2%でした。

| 新規申込数 | 410,409件 |

| 新客数 | 173,292件 |

| 新規貸付率 | 42.2% |

参考:アコム株式会社「DATA BOOK 2022年3月期 第3四半期決算」

つまり100人申込者がいた場合、42人が通過できる審査といえます。半数以上が落ちる審査であるため、難易度が高いと感じた方もいるかもしれません。

ただ審査難易度を判断するには、競合となる大手消費者金融の通過率と比較する必要があります。他社も同程度の通過率であれば、総合的に判断してアコムの難易度が高いとはいえないからです。

次節では、競合他社との審査通過率の比較結果を紹介します。

競合他社よりも通過率は高い

今回は、アコム同様大手の消費者金融2社と審査通過率を比較しました。

| サービス名 | 審査通過率(計測年月) |

|---|---|

| アコム | 42.2%(2021/12) |

| プロミス | 40.7%(2021/11) |

| アイフル | 不明 |

参考:SMBCコンシューマーファイナンス株式会社「SMBCコンシューマーファイナンス月次営業指標」

参考:アイフル株式会社「アイフル月次推移」

上記をもとに判断すると、アコムの審査通過率はやや高水準であるといえます。データの計測時期が近いため、取得タイミングによる差もないと考えられるでしょう。

まとめるとアコムの審査は約4割の方が通過できるものであり、決して甘い内容ではありません。とはいえ競合他社と比べると高い通過率であるため、特別厳しい審査でもないといえます。

アコムの申し込み資格/審査基準

次にこの章では、アコムの申し込み資格と審査基準を紹介します。

- 申し込みできるのは20歳以上の安定した収入がある方

- 具体的な審査基準は公表されていない

順に確認していきましょう。

申し込みできるのは20歳以上の安定した収入がある方

アコムの申し込み条件は以下の3つです。

- お申し込み時に20歳以上69歳以下の方

- 安定した収入と返済能力を有する方

- 当社基準を満たす方

まず年齢の規定があり、20歳以上69歳以下の方でないと申し込みできません。借りたお金を滞りなく返済できるように、安定的な収入も必要です。アコム独自の基準を満たす必要もあります。

ほかの大手消費者金融と似た規定ですが、上記をすべて満たさないと審査には通過できません。年齢などの基本的な内容で条件を満たせない方は、予め審査に通過するのが難しいと認識しておきましょう。

具体的な審査基準は公表されていない

前節で紹介した3つの条件のうち、年齢以外の項目について曖昧な印象を抱いた方がいるかもしれません。

申し込み条件を見ただけでは、安定的な収入・返済能力があると証明したりアコム独自の基準を満たしたりするためにどうすべきかが曖昧ですよね。

しかしこの曖昧な部分に関しては、具体的な内容が公表されていません。よって、アコムの審査基準から逆算して対策を練ることは困難です。

ただお金を貸す側の立場を想像して「どんな人なら安心して融資できるか?」を考えると、対策を立てやすいかもしれません。年齢の条件を満たしている方は、お金を借りるにあたり自分に不安材料がないか考えた上で審査に進むとよいでしょう。

アコムの申し込み方法/審査の流れ

続いては、アコムの申し込み方法と審査の流れを紹介します。

- 申し込み方法は4種類

- 申し込み時の必要書類

- 申し込み〜借り入れまでの流れ

それぞれ確認していきましょう。

申し込み方法は4種類

アコムの申し込み方法は以下の4種類です。

- インターネット

- 店頭窓口・自動契約機(むじんくん)

- お電話

- 郵送

インターネットでは、申し込みから借り入れまでを自宅で完結できます。希望すればカードが郵送されることもなく、最短30分で融資を受けられます。

担当者とやり取りして手続きしたい方は、窓口や電話で申し込むのがおすすめです。電話は24時間365日対応しているので、外出先や急ぎの場面で利用したいときにも適しています。じっくり時間をかけて申し込みたい方は、郵送で手続きするとよいでしょう。

申し込み時の必要書類

アコムの申し込み時には、次のような本人確認書類の提出が必要です。

- 運転免許証(表・裏)

- 保険証(表・裏)

- パスポート(写真・住所記載部分)

- マイナンバーカード(表面のみ)

提出方法には、以下の3種類があります。

- スマホアプリ

- 来店(店頭・むじんくん)

- Web(アップロード)・FAX・郵送

前者の2つの方法では書類1点、最後の方法では2点の提出が必要です。

最後の方法で1点しか用意できない場合は、以下の補足書類(発行日から6ヵ月以内のもの)を提出することでも対応してもらえます。

- 住民票の写し

- 公共料金の領収書(電気・ガス・水道・NHKなど)

申し込み〜借り入れまでの流れ

申し込みから借り入れまでの流れは、以下のとおりです。

- 申し込み・本人確認書類等の提出

- 審査

- 審査結果の受け取り

- 契約手続き

事前に提出書類などを用意しておくと、スムーズに申し込みできます。アコムは最短30分での融資にも対応しているので、早くお金を借りたい方は事前に必要書類を準備しておきましょう。

アコムなどの消費者金融で通常確認される3つの項目

アコムの審査基準や申し込みの流れなどを紹介しました。しかしアコムに申し込むなら、審査時に見られる具体的な内容も把握しておきたいですよね。

そこで本章では、アコムなどの消費者金融で確認されることが多い項目を3つ紹介します。

- 属性

- 信用情報

- 他社の借り入れ状況

前述のとおり、アコムは明確な審査基準を公開していません。ただ一般的なカードローンの審査で確認される項目は、ある程度共通しています。審査に苦戦することなくお金を借りたい方は、ぜひ本章の内容を理解しておいてください。

1.属性

カードローンの審査でまず見られるのは属性です。属性とは、年収や勤務先/雇用形態・居住形態といった情報のこと。

利用者に返済能力があることを前提としてお金を貸すサービスなので、勤務先の情報などを確認して収入の安定度を判断しているのです。よって年収が低い場合や勤続年数が短い場合などは、ネガティブな印象を与えてしまうかもしれません。

しかしたとえばパートやアルバイトの方でも、安定的な収入があると証明できれば審査に通過できる可能性があります。現在無職の方は、継続的な収入が得られるようになってから申し込むのがよいでしょう。

2.信用情報

信用情報とは、クレジットカードやローンの契約履歴・支払い状況などを記録した個人情報のこと。支払いの遅延や債務整理をすると信用情報に傷がつくため、カードローンの審査時には傷の有無を確認されます。

直近で金融事故を起こした方は、信用情報に傷がついて審査に通りづらい状態となっているかもしれません。傷の有無は信用情報期間に問い合わせると確認できます。心当たりがある方は、審査に進む前に確認しておくと安心でしょう。

3.他社の借り入れ状況

すでにアコム以外のカードローンを利用している方は、審査の難易度が上がります。借り入れを受けていない方と比べると、返済能力が乏しいと判断されるケースが多いためです。

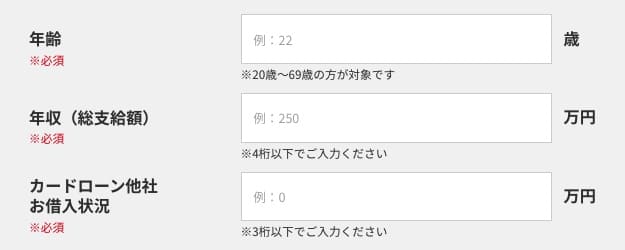

実際、簡単な質問に答えるだけで借り入れの可否を判断できる「アコムの3秒診断」でも、次のように他社の利用状況を入力する欄がありました。

他社から借り入れしていると、絶対に審査に通過できないわけではありません。ただ、審査に影響があることは確実です。新たにカードローンに申し込む際には、他社の返済状況を整えてから手続きことをおすすめします。

アコムの審査に関してよくある質問

最後に、アコムの審査に関してよくある質問に回答します。

- 審査にかかる時間はどのくらい?

- 土日でも申し込みや借り入れはできる?

- 在籍確認の電話は絶対にかかってくる?

- 審査落ちの原因にはどんなものがある?

- アコムの審査に落ちた人はどうしたらいい?

順に確認していきましょう。

1.審査にかかる時間はどのくらい?

インターネットで申し込みをした場合、審査完了〜融資までを最短30分で対応してもらえます。24時間365日いつでも申し込みでき、審査結果が届いたメールから契約・借り入れできるため非常に便利です。

なお、店頭窓口や電話で申し込みをした場合でも、最短即日に審査が完了しすぐに借り入れできます。

2.土日でも申し込みや借り入れはできる?

インターネットからであればいつでも申し込みできます。

審査及び契約が完了した後なら、口座に送金してもらうかATMに足を運ぶことで原則24時間借り入れできます。

3.在籍確認の電話は絶対にかかってくる?

アコムが確認の必要があると判断した際には、担当者の個人名で自宅や勤務先に連絡があります。

ただ在籍確認をするのは、申し込み内容や提出書類などで収入の安定性や返済能力の有無を判断できなかった場合のみです。つまり適切な判断材料を提示できれば、電話連絡を避けられる可能性があります。

アコムの担当者に相談することで、電話連絡をなしにできるケースもあるかもしれません。在籍確認の連絡を避けたい方は、書類を多く提出したり担当者に相談したりして審査を乗り切りましょう。

4.審査落ちの原因にはどんなものがある?

審査に落ちる主な原因は以下の5つです。

- 返済能力以上の借り入れを希望している

- すでに他社から借り入れをしており返済が滞っている

- 短期間で複数社に申し込みをしている

- 信用情報に傷がついている

- 事実とは異なる内容で審査に申し込んでいる

上記の詳細は「お金を借りる審査に通らない5つの原因|合格するコツやおすすめサービスを紹介」で解説しました。対処法も合わせて紹介しているので、より詳しい内容を知りたい方はぜひ参考にしてください。

5.アコムの審査に落ちた人はどうしたらいい?

プロミスやアイフルといったほかの大手サービスに申し込むのがおすすめです。カードローンの審査基準は会社によって異なるため、アコムに落ちても他社ではお金を借りられる可能性があります。

大手の消費者金融であれば、闇金業者のように法外な利息を請求されることがありません。安心してお金を借りるためにも、アコム以外の大手サービスを利用しましょう。

まとめ

アコムの審査難易度や申し込みの流れなどを紹介しました。

アコムの審査通過率は42.2%であり、新規申し込みをした半数以上の方はお金を借りられていません。しかし競合他社と比べると通過率はやや高いため、特別厳しい審査ではないと考えられます。

アコムの具体的な審査基準は公開されていませんが、属性や信用情報などカードローン申込時に通常確認される項目はある程度共通しています。事前にできる限りの対策をした上で審査に臨み、スムーズにアコムからお金を借りましょう。